Pour lutter contre le blanchiment d’argent et le financement du terrorisme, la règlementation européenne[1] a imposé aux Etats membres la mise en place, dans un registre central, d’un dispositif d’identification des bénéficiaires effectifs des sociétés. Il s’agit du registre des bénéficiaires effectifs.

Cette nouvelle obligation s’applique notamment :

- aux sociétés françaises (siège social dans un département français), civiles et commerciales, à l’exclusion de celles dont les titres sont admis à la négociation sur un marché réglementé ;

- à toutes les sociétés commerciales étrangères (siège hors UE) ayant un établissement en France.

Les sociétés exploitant des pharmacies d’officine (SEL, SARL, SNC) ainsi que les SPFPL ou encore les SCI constituées par des pharmaciens d’officine sont donc concernées par cette nouvelle obligation.

Les sociétés immatriculées au RCS avant le 1er août 2017 ont jusqu’au 1er avril 2018[2] pour déposer au Registre du Commerce et des Sociétés (RCS) (2), un document identifiant leurs bénéficiaires effectifs (1) et précisant les modalités de contrôle qu’ils exercent sur l’entreprise, le non-respect de cette nouvelle obligation étant pénalement sanctionné (3.).

- Identification du ou des bénéficiaires effectifs

Le bénéficiaire effectif est défini comme la personne physique qui possède ou contrôle, directement ou indirectement, la société déclarante[3]. En aucun cas, il ne peut s’agir d’une personne morale. Il peut y avoir plusieurs bénéficiaires effectifs pour une même société.

Les bénéficiaires effectifs sont :

– soit, les personnes physiques qui détiennent, directement ou indirectement, plus de 25 % du capital ou des droits de vote de la société déclarante ;

– soit, les personnes physiques qui exercent, par d’autres moyens, un pouvoir de contrôle sur les organes de gestion, d’administration ou de direction de la société déclarante ou sur l’assemblée générale de ses associés ou actionnaires ;

– soit, uniquement à défaut d’identification d’un bénéficiaire effectif, selon les deux critères précédents, la ou les personnes physiques qui occupent directement ou indirectement (par l’intermédiaire d’une ou plusieurs personnes morales) la position de représentant légal de la société déclarante.

En pratique :

Nous vous invitons à consulter les statuts de votre société, notamment la répartition du capital et des droits de vote, afin d’identifier le ou les bénéficiaires effectifs.

Au sein d’une officine, les bénéficiaires effectifs seront le plus souvent les titulaires de la pharmacie. Pour mémoire, un adjoint ne peut pas détenir, directement ou indirectement, plus de 10 % du capital d’une SEL exploitant une officine. Il ne devrait donc pas être considéré comme bénéficiaire effectif[4].

Pour davantage de précisions sur l’identification du bénéficiaire effectif de votre société, nous vous recommandons de consulter la fiche pratique diffusée par le Conseil National des Greffiers des Tribunaux de commerce : 15 schémas pour identifier les bénéficiaires effectifs d’une société.

- Dépôt du document relatif aux bénéficiaires effectifs

Les entités immatriculées au RCS avant le 1er août 2017 ont jusqu’au 1er avril 2018 pour procéder au dépôt du document relatif au bénéficiaire effectif.

Pour les sociétés immatriculées depuis le 1er août 2017, le dépôt est obligatoire depuis cette même date, dans le délai de 15 jours, au plus tard, à compter de la délivrance du récépissé de dépôt de dossier de création d’entreprise.

Le dépôt est effectué au greffe du tribunal de commerce du siège de la société pour être annexé au registre du commerce. Vous trouverez sur le site infogreffe (https://www.infogreffe.fr/rbe) les modèles de documents à compléter ainsi qu’un complément d’information. Nous vous invitons à les consulter avec attention.

Le document doit être daté et signé en original par le représentant légal de la société.

Le dépôt peut être effectué par voie postale ou électronique. Pour davantage de simplicité, nous vous conseillons de déclarer en ligne le bénéficiaire effectif : https://www.infogreffe.fr/acces-formalite/dparbe.html. Il convient, en ce cas, d’apposer sur le document d’identification des bénéficiaires effectifs la signature électronique du déposant.

Coût de cette procédure :

– 24,80 euros TTC pour un premier dépôt effectué par une société immatriculée au RCS à compter du 1er août 2017 – 25,93 euros TTC par voie électronique ;

– 54,42 euros TTC pour un premier dépôt effectué par une société immatriculée au RCS avant le 1er août 2017 – 55,54 euros TTC par voie électronique ;

– 48,49 euros TTC pour un dépôt modifiant et remplaçant un précédent dépôt – 49,62 euros TTC par voie électronique.

- Non-respect de ces obligations

Le fait de ne pas déposer au registre du commerce et des sociétés le document relatif au bénéficiaire effectif requis ou de déposer un document comportant des informations inexactes ou incomplètes est puni de six mois d’emprisonnement et de 7 500 euros d’amende[5] pour les personnes physiques. Les personnes morales encourent jusqu’à 37 500 euros d’amende.

Les personnes physiques déclarées coupables de l’infraction prévue au premier alinéa encourent également les peines d’interdiction de gérer et d’inéligibilité.

[1] Directive (UE) 2015/849 du Parlement Européen et du Conseil du 20 mai 2015 relative à la prévention de l’utilisation du système financier aux fins du blanchiment de capitaux ou du financement du terrorisme, modifiant le règlement (UE) n° 648/2012 du Parlement européen et du Conseil et abrogeant la directive 2005/60/CE du Parlement européen et du Conseil et la directive 2006/70/CE de la Commission.

[2] Cf. décret n° 2017-1094 du 12 juin 2017 relatif au registre des bénéficiaires effectifs définis à l’article L. 561-2-2 du code monétaire et financier.

[3] Article L. 561-2-2 du code monétaire et financier.

[4] Sauf cas exceptionnel des adjoints qui détenaient indirectement, c’est à dire par le biais d’une SPFPL, avant l’entrée en vigueur du décret n° 2017-354 du 20 mars 2017, plus de 10 % du capital de la SEL dans laquelle ils exercent. Ces derniers ont en effet jusqu’au 23 mars 2019 pour céder une partie de leur capital au sein de la SPFPL et ainsi revenir au seuil de 10 % ci-dessus mentionné (ou en deçà). Dans l’attente de cette régularisation, ils peuvent, si les conditions sont réunies, être considérés comme bénéficiaires effectifs et doivent, en ce cas, être déclarés.

[5] Article L. 561-49 du code monétaire et financier.

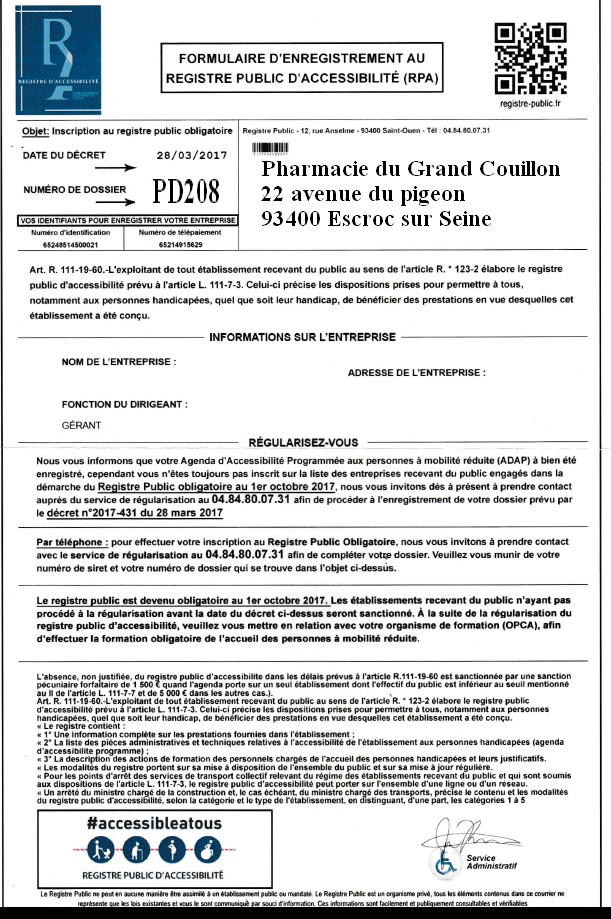

Soyez vigilants !

Nous vous rappelons que le dépôt du document relatif au bénéficiaire effectif se fait auprès du greffe du tribunal de commerce. Pour une société immatriculée au RCS avant le 1er août 2017, le coût du premier dépôt par voie électronique est de de 55,54 € TTC.

Pour éviter toute arnaque, pensez à lire attentivement tous les documents qui vous sont soumis pour signature.

Ne communiquez jamais par téléphone ou par mail votre numéro de carte bancaire.