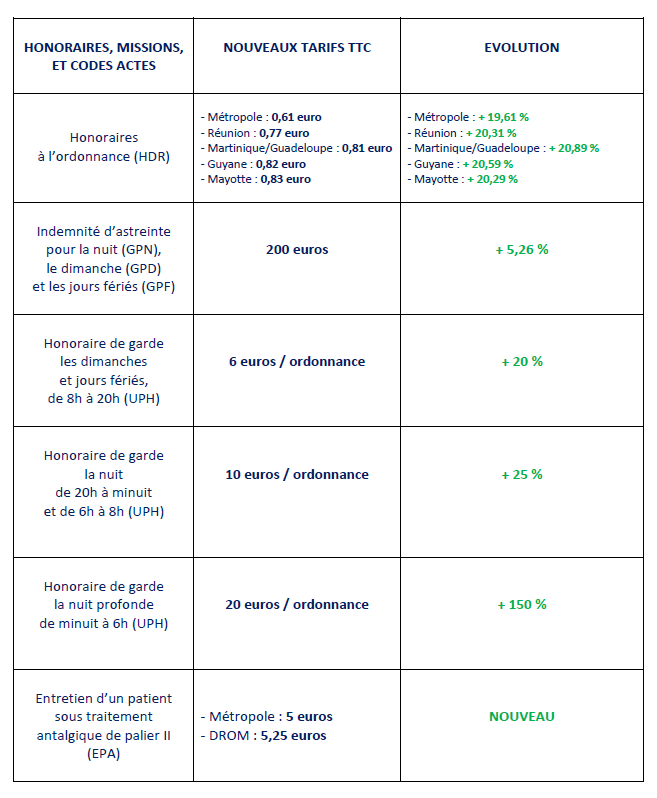

Dans notre communication en date du 31 octobre 2024, nous vous informions de la publication du décret relatif à la pertinence des prescriptions de médicament à fort enjeu de santé publique, pris pour application de l’article 73 de la loi de financement de la sécurité sociale pour 2024.

Pour rappel, la prise en charge de ces médicaments par l’Assurance maladie peut désormais être conditionnée au renseignement par le prescripteur d’éléments relatifs aux circonstances et aux indications de la prescription sur l’ordonnance du patient ou sur un formulaire dédié, joint à l’ordonnance, accessible notamment via un téléservice dédié de l’Assurance maladie.

Quels sont les médicaments concernés ?

Publiés au Journal officiel du 15 janvier 2025, trois arrêtés font application de ce nouveau dispositif de prescription aux spécialités OZEMPIC (sémaglutide), TRULICITY (dulaglutide) et VICTOZA (liraglutide), à compter du 1er février 2025.

Un quatrième arrêté prévoit également l’application de ces dispositions aux spécialités BYETTA (exenatide) 5 μg et 10 μg, lesquelles ne sont plus commercialisées en France depuis le 29 novembre 2024.

A ce jour, ce nouveau dispositif de prescription et de dispensation ne concerne pas les spécialités SAXENDA (liraglutide) et WEGOVY (sémaglutide), analogues du GLP-1 indiqués dans le traitement de l’obésité, ni l’association liraglutide et insuline (XULTOPHY).

Si dans un contexte de tensions d’approvisionnement impactant les médicaments de la classe des analogues du GLP-1 (Glucagon-Like Peptide-1), l’objectif est de prévenir les détournements de ces médicaments qui constituent un élément important du traitement des patients diabétiques, la FSPF déplore toutefois la mise en œuvre d’une mesure ayant surtout pour conséquence d’ajouter de la complexité administrative à l’acte de dispensation.

Par ailleurs, la FSPF regrette que la fiche réglementaire relative à la création du code acte dédié (PRR) n’ait été communiquée aux éditeurs de logiciels que le 28 janvier 2025, soit quatre jours avant l’entrée en vigueur du dispositif.

Comment facturer ces médicaments ?

Préalablement à toute facturation à l’Assurance maladie des spécialités OZEMPIC, TRULICITY et VICTOZA, vous devrez vérifier, au moment de chaque dispensation, y compris lors d’un renouvellement, que :

- Le formulaire remis au patient par le prescripteur est joint à l’ordonnance et qu’il précise que le médicament a été prescrit « dans le cadre de l’indication thérapeutique remboursable ou de l’AMM » ;

- A défaut de présentation du formulaire dédié, que l’ordonnance comporte les renseignements suivants :

- Pour OZEMPIC en solution injectable (0,25 mg, 0,5 mg et 1 mg) :

o le patient est-il âgé de 18 ans ou plus ?

o le patient est-il atteint d’un diabète de type 2 insuffisamment contrôlé par un régime alimentaire et l’activité physique ?

o OZEMPIC est-il prescrit dans l’une des situations suivantes :

– en association avec d’autres médicaments destinés au traitement du diabète ;

– en monothérapie, quand l’utilisation de la metformine est considérée comme inappropriée en raison d’une intolérance ou de contre-indications ?

- Pour TRULICITY en solution injectable (0,75 mg, 1,5 mg, 3 mg et 4,5 mg)

et VICTOZA en solution injectable (6 mg/mL) :

o le patient est-il âgé de 10 ans ou plus ?

o le patient est-il atteint d’un diabète de type 2 insuffisamment contrôlé par un régime alimentaire et l’activité physique ?

o le dulaglutide (TRULICITY) ou le liraglutide (VICTOZA) est-il prescrit dans l’une des situations suivantes :

– en association avec d’autres médicaments destinés au traitement du diabète ;

– en monothérapie, quand l’utilisation de la metformine est considérée comme inappropriée en raison d’une intolérance ou de contre-indications ?

- Si ces éléments sont réunis, vous pourrez facturer en utilisant le code prestation « PRR » et vous devrez pouvoir présenter le justificatif (formulaire ou ordonnance) en cas de contrôle de l’Assurance maladie ;

- Si le patient ne présente pas le formulaire et que les informations requises ne figurent pas sur l’ordonnance, il devra être réorienté vers le prescripteur ou devra s’acquitter du paiement des médicaments concernés sans prise en charge de l’Assurance maladie.

Afin d’éviter au patient de perdre la version papier du justificatif, l’Assurance maladie recommande aux pharmaciens d’officine d’enregistrer ce document dans son dossier pharmaceutique et surtout dans le dossier médical partagé (DMP).

Ces nouvelles conditions de prise en charge se substituent à celles précédemment en vigueur (publiées au Journal officiel du 17 avril 2019 et du 17 mars 2023), de sorte que les médicaments concernés seront également remboursés par l’Assurance maladie dans le cadre d’une prise en charge en monothérapie, quand l’utilisation de la metformine est considérée comme inappropriée en raison d’une intolérance ou de contre-indications.

S’agissant des traitements en cours et renouvelables, l’Assurance maladie précise que le formulaire d’accompagnement doit être rempli une seule fois par patient, c’est-à-dire :

– lors de l’instauration du traitement pour les patients initiés après le 1er février 2025 ;

– ou lors du premier renouvellement de traitement après la mise en place du dispositif pour les patients déjà sous traitement.

Enfin, l’Assurance maladie accorde une souplesse jusqu’au 1er mai 2025, afin de permettre aux professionnels de santé de s’approprier ce dispositif et de laisser le temps aux patients de renouveler leur traitement le cas échéant.

En concertation avec les associations de patients, notamment l’Association Française des Diabétique (AFD), la FSPF veillera à ce que la continuité des traitements concernés soit assurée, le cas échéant par une prorogation du délai de trois mois permettant d’obtenir une ordonnance conforme au nouveau standard ainsi que le formulaire dédié.

Pour en savoir plus, vous pouvez consulter :

– Arrêté du 10 janvier 2025 modifiant la liste des spécialités pharmaceutiques remboursables aux assurés sociaux prévue au premier alinéa de l’article L. 162-17 du code de la sécurité sociale et introduisant une condition pour la prise en charge d’un médicament au titre de son inscription sur cette liste (OZEMPIC) ;

– Arrêté du 10 janvier 2025 modifiant la liste des spécialités pharmaceutiques remboursables aux assurés sociaux prévue au premier alinéa de l’article L. 162-17 du code de la sécurité sociale et introduisant une condition pour la prise en charge d’un médicament au titre de son inscription sur cette liste (TRULICITY) ;

– Arrêté du 10 janvier 2025 modifiant la liste des spécialités pharmaceutiques remboursables aux assurés sociaux prévue au premier alinéa de l’article L. 162-17 du code de la sécurité sociale et introduisant une condition pour la prise en charge d’un médicament au titre de son inscription sur cette liste (VICTOZA) ;

– Arrêté du 10 janvier 2025 modifiant la liste des spécialités pharmaceutiques remboursables aux assurés sociaux prévue au premier alinéa de l’article L. 162-17 du code de la sécurité sociale et introduisant une condition pour la prise en charge d’un médicament au titre de son inscription sur cette liste (BYETTA) ;

– Décret n° 2024-968 du 30 octobre 2024 relatif au document destiné à renforcer la pertinence des prescriptions médicales ;

– Site internet de la FSPF – Publication du décret relatif à la pertinence des prescriptions de médicaments à fort enjeu de santé publique