Docteurs, chères consoeurs, chers confrères,

La DGOS a informé l’Ordre de l’existence de sites internet frauduleux ainsi que, plus largement, de démarches commerciales particulièrement agressives visant à proposer aux professionnels de santé la réalisation de leur parcours de certification périodique moyennant une contrepartie financière.

Certaines de ces initiatives vont jusqu’à détourner l’appellation » Ma Certif Pro Santé », ou à en prendre les codes visuels et terminologiques, usurpant ainsi l’identité du dispositif officiel de certification périodique. Elles reproduisent de manière fallacieuse son architecture réglementaire, laissant croire, à tort, qu’il s’agirait d’un site officiel, d’une démarche reconnue, voire exigée par les autorités compétentes.

J’attire en conséquence votre attention sur la multiplication de ces pratiques et sur la nécessité de renforcer votre vigilance à leur égard. il importe en particulier de rappeler que ni le ministère, ni les ordres professionnels, ni les conseils nationaux professionnels n’ont mandaté de prestataires privés pour proposer des parcours ou des accompagnements payants au titre de la certification périodique.

La DGOS analyse actuellement la possibilité d’agir en justice contre les auteurs de ces méfaits.

Comptant sur votre vigilance.

Bien confraternellement,

Dr Stéphane PICHON

Président du CROP Paca-CorseLe Grand Prado –

20 Allées Turcat Méry – 13008 MARSEILLETel : 04 96 10 13 60 – Fax : 04 96 10 13 61 – Courriel : crop-paca-corse@ordre.pharmacien.fr

Catégorie : Economie

RAPPEL: Évolution des modalités de renouvellement des produits à usage ophtalmique

Deux arrêtés publiés au Journal officiel du 12 février 2026 ont modifié les modalités de renouvellement des deux produits à usage ophtalmique suivants :

- HYLOVIS GEL MULTI, commercialisé par la société TRB CHEMEDICA ;

- VISMED GEL MULTI, commercialisé par la société HORUS PHARMA.

Pour ces produits, une première prescription doit obligatoirement être établie par un médecin ophtalmologiste, à l’issue d’un diagnostic préalable. Cette prescription initiale ne peut excéder une durée maximale de six mois.

À l’issue de cette période, le renouvellement pourra désormais être effectué par tout médecin, sous réserve qu’il procède préalablement à une évaluation de l’état du patient. En conséquence, le renouvellement de ces produits n’est plus réservé au seul médecin ophtalmologiste.

Deux arrêtés publiés en octobre 2025 appliquent les mêmes conditions à NEOVIS TOTAL MULTI (flacon de 10 ml), commercialisé par la société HORUS PHARMA et HYLOVIS LIPO MULTI, commercialisé par la société TRB CHEMEDICA.

La CPAM 13 confirme avoir retraité tous les dossiers en attente

Tous les dossiers impayés avec le message » cette facture est en cours de traitement …………… » ont été régularisés, mis en paiement le 24 ou 25 février et valider le 26/02.

Conseil : faites une télétransmission pour avoir les retours paiement . Si, ensuite, des dossiers restent non payés, il faut les retraiter car le problème est ailleurs.

Votre syndicat au plus proche de votre quotidien.

Valérie OLLIER

Présidente du syndicat général des pharmaciens des Bouches du Rhône

RAPPEL : plus que 3 jours pour déclarer vos indicateurs ROSP !

Comme nous vous l’avons déjà indiqué, vous avez jusqu’à vendredi 27 février 2026 pour déclarer vos indicateurs pour les ROSP 2025 sur amelipro. Nous rappelons que cette déclaration est indispensable pour vous permettre de percevoir votre rémunération.

A l’approche de la clôture de la plateforme de déclaration des indicateurs l’Assurance maladie nous indique qu’à date :

- un peu plus de 75 % des officines font une déclaration complète pour les deux ROSP BUPS et REMU NUM ;

- l’indicateur « démarche écoresponsable » de la ROSP BUPS se caractérise par un niveau de saisie un peu plus faible que les autres indicateurs.

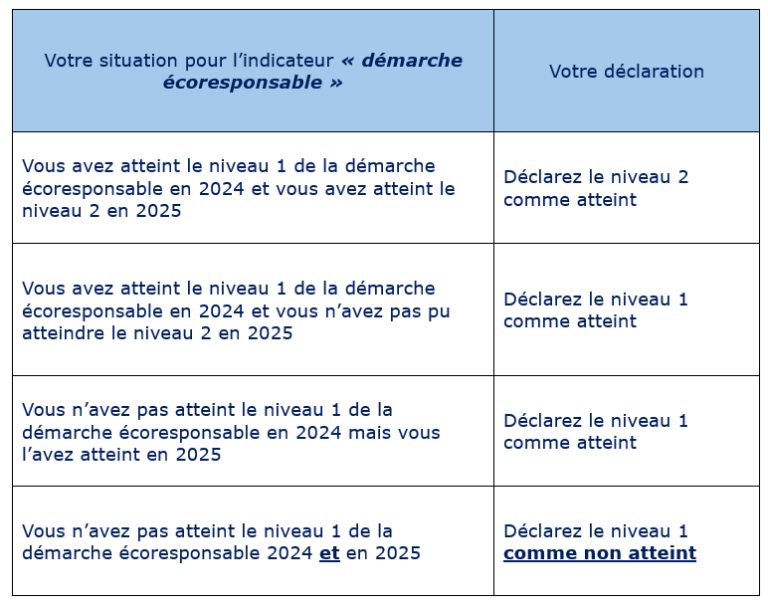

La valorisation de la démarche écoresponsable repose sur une démarche volontaire d’intégration par le pharmacien des enjeux environnementaux dans sa pratique quotidienne. Elle se traduit par la réalisation d’un programme de développement durable annuel et sur l’atteinte progressive de trois niveaux d’implications dans la santé environnementale ouvrant droit à une rémunération de 200 € TTC par niveau. Pour en connaître le détail, vous pouvez vous référer à la fiche pratique que nous avons diffusée le 26 juin 2024 et consultable ICI.

Le processus de déclaration de l’indicateur « démarche écoresponsable » au titre de l’année de référence 2025 est le suivant :

La marche à suivre pour procéder à la déclaration de vos indicateurs pour les rémunérations REMU NUM et ROSP BUPS est la suivante :

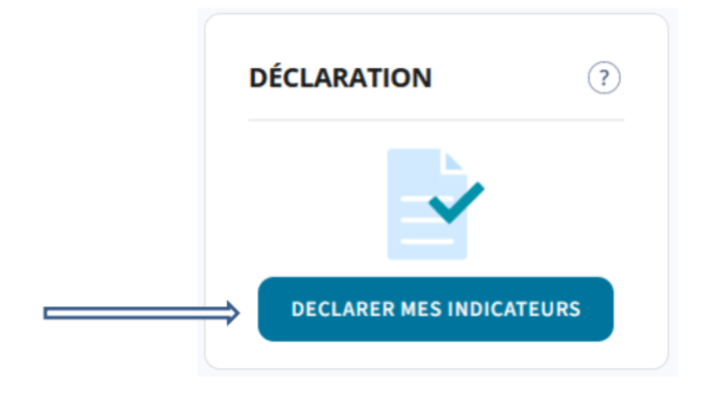

1/ Depuis votre poste de travail, rendez-vous à la rubrique « Ma Convention » de votre compte amelipro.

2/ Sur votre tableau de bord accédez à la déclaration :

3/ Deux onglets, pour chaque ROSP, sont disponibles :

- Développement du numérique en santé et amélioration de l’accès aux soins (REMU NUM)

- Bon usage des produits de santé (ROSP BUPS)

Jusqu’à la fin de la période de déclaration, vous pouvez modifier chacun des items, même après l’avoir validé.

Pour vous aider l’Assurance maladie met à votre disposition :

– un guide pratique vous détaillant par étapes les modalités de déclaration des indicateurs ;

RAPPEL : déclaration des indicateurs ROSP jusqu’au 27 février 2026

Vous avez jusqu’au 27 février 2026 pour déclarer vos indicateurs pour les ROSP 2025 sur amelipro !

Comment procéder à la déclaration de vos indicateurs ?

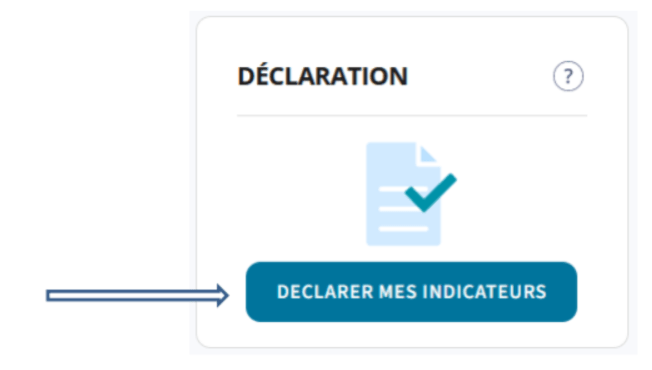

1/ Depuis votre poste de travail, rendez-vous à la rubrique « Ma Convention » de votre compte amelipro.

2/ Sur votre tableau de bord accédez à la déclaration :

3/ Deux onglets, pour chaque ROSP, sont disponibles :

· Développement du numérique en santé et amélioration de l’accès aux soins (REMU NUM)

· Bon usage des produits de santé (ROSP BUPS)

Jusqu’à la fin de la période de déclaration, vous pouvez modifier chacun des items, même après l’avoir validé.

Pour vous aider l’Assurance maladie met à votre disposition :

· un guide pratique vous détaillant par étapes les modalités de déclaration des indicateurs ;